МЫ В ТЕЛЕГРАМ

МЫ В ТЕЛЕГРАМ

Значительное число отраслей российской промышленности, ориентированных на экспорт (нефтяная, газовая, металлургическая отрасли) оказались в 2022 году в сложном положении. Введение санкций и утрата вследствие этого ключевых и премиальных рынков сбыта (в первую очередь — Западной Европы и Северной Америки) вынудило отечественных производителей искать новые пути для реализации продукции, переориентировать поставки, находить возможности для продажи продукции в недружественные страны в обход санкций. Все это, разумеется, негативно сказалось на ключевых экономических показателях деятельности: упала выручка от реализации продукции, возросли издержки – коммерческие, логистические, финансовые, вследствие чего существенно снизился и финансовый результат большинства экспортно-ориентированных предприятий. Единственным исключением стала химическая отрасль, а именно производители удобрений (например, ПАО «ФосАгро»), против которых ввиду стратегической важности поставки удобрений санкции введены не были.

К сожалению, лесная и деревообрабатывающая отрасль исключением не стали. С июля 2022 года ввоз ее продукции в страны Европейского Союза оказался под запретом, потеряны оказались и рынки стран Северной Америки. В первую очередь, это стало существенным ударом для производителей фанеры, поскольку именно эти предприятия не только работали преимущественно на экспорт, продавая в зарубежные страны около 70% своей продукции, но еще и потому, что российская березовая фанера – премиальный продукт, традиционно ориентированный на премиальные же рынки – Западную Европу и Северную Америку. В этом достаточно легко убедиться, посмотрев на структуру российского экспорта фанеры по странам в 2021 году, представленную в приложении 1. Как видно из соответствующей таблицы, из десяти крупнейших покупателей российской фанеры в 2021 году — восемь на данный момент включены в список недружественных стран и ввели санкции, в том числе и против российской продукции деревообработки. На долю недружественных стран в 2021 году приходилось более двух третей российского экспорта фанеры, а на долю крупнейшего потребителя продукции деревообработки в мире – Соединенных Штатов Америки – более пятой части всего российского экспорта фанеры. Понятно, что выпадение или как минимум существенное сокращение столь значительных рынков для сбыта продукции не просто негативно сказалось на положении дел в отрасли, но вынудило многие предприятия бороться уже не за финансовый результат, а просто за выживание.

Поэтому целью настоящего исследования является изучение возможностей для поддержания и развития экспорта российской фанеры в условиях санкций. Для этого представляется необходимым рассмотреть состояние дел в отрасли в ретроспективе и в настоящее время; выявить основные проблемы, возникшие в результате установления санкций; рассмотреть, каким образом производители фанеры пытаются эти проблемы преодолевать; изучить опыт других отечественных отраслей, тоже столкнувшихся с санкционным давлением; сделать выводы о необходимости и возможности применения данного опыта для фанерных производств.

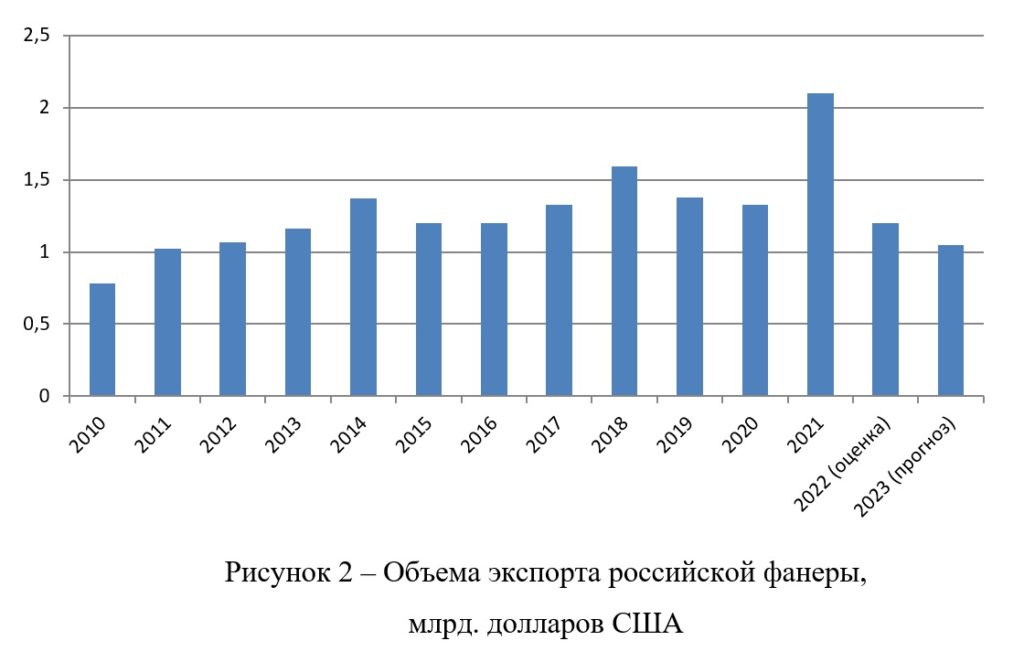

Следует отметить, что в последние годы фанерное производство в Российской Федерации активно развивалось. Премиальная российская березовая фанера стабильно пользовалась спросом по всему миру, что позволило России стать третьим экспортером фанеры в мире после Китая и Индонезии. Особенно удачным оказался 2021 год, когда высокие цены на продукцию деревообрабатывающей отрасли позволили добиться рекордного как в натуральном, так и в стоимостном выражении объема экспорта. В денежном эквиваленте российский экспорт фанеры в 2021 году составил около 2,1 млрд. долларов США, что оказалось на 58% больше экспорта в 2020 году и позволило занять 10% мирового рынка этой продукции.

В начале 2022 года были все предпосылки для того, что успех 2021 года будет не только повторен, но и превзойдет. В январе 2022 года российские производители экспортировали фанеры на 154,2 млн. долларов США, что в денежном выражении оказалось на 67,3% больше, чем в январе рекордного 2021 года. В натуральном выражении экспорт российской фанеры январь-2022 к январю-2021 тоже вырос на весьма существенные 5,1%. Однако дальнейшее развитие событий помешало отрасли развить успех.

Начавшаяся в феврале 2022 года специальная военная операции и последовавшая за этим реакция западных стран если и не нивелировала, то, во всяком случае, существенно сократила экспортные возможности отечественных производителей фанеры. К сожалению, с февраля статистика Федеральной таможенной службы является закрытой информацией, и в наших рассуждениях мы не можем опираться на официальные источники. Однако мнения экспертов показывают, что в результате внесения отечественной продукции деревообрабатывающей отрасли в санкционные списки с июля 2022 года, экспорт российской фанеры сократился на 30-40% по сравнению с 2022 годом и составил не более 1,2 млрд. долларов США, то есть откатился к уровню в лучшем случае 2014-2016 годов.

Более того, необходимо принимать во внимание, что запрет на экспорт российской фанеры действовал всего лишь половину 2022 года, первое полугодие торговля ей не являлась подсанкционной (хотя фактически многие западные потребители отказались приобретать российскую фанеру уже марте-апреле 2022 года). Таким образом, несмотря на предпринимаемые отечественными производителями отчаянные меры, 2023, полностью подсанкционный год, может оказаться еще более сложным для российского экспорта фанеры. Собственно, уже сейчас прогнозы Рослесинфоторга показывают, что сокращение экспорта продолжится, и в 2023 году он будет на 10-15% ниже уровня далеко не рекордного 2022 года. Это, в свою очередь, означает, что российский экспорт фанеры может составить около 1 млрд. долларов США или даже меньше, что соответствует показателям уже даже не середины, а самого начала 2010-х годов.

Положение осложняется еще и тем, что на волне высокого спроса на отечественную фанеру и сопутствующего ему коммерческого успеха многие российские производители охотно инвестировали средства в развитие производств, модернизацию существующих и запуск новых площадок. Несмотря на то, что вопрос освоения новых рынков сбыта продукции остаётся открытым, в России продолжается запуск и строительство новых производств, по большей части в рамках инвестиционных проектов.

Так, на площадке ООО «Плитвуд» завершено строительство корпусов нового завода по производству широкоформатной фанеры. Совместный проект АО «Череповецкий фанерно-мебельный комбинат» и АО «Группа компаний «Вологодские лесопромышленники» реализуется в посёлке Вохтога Вологодской области. По словам генерального директора ООО «Плитвуд» Дмитрия Зачко, из вновь строящихся «с нуля» деревоперерабатывающих предприятий это самый большой завод по производственной мощности в России — до 180 тыс. м3 продукции в год. Большеформатная берёзовая фанера, которую будет выпускать завод, используется в строительной отрасли, а также при создании коммерческого транспорта: автомобилей и судов для перевозки сжиженного газа. На стадии разработки проекта планировалось, что основными рынками сбыта продукции будущего завода станут страны Европы и Северная Америка. Но с изменением геополитической обстановки теперь перед предприятием стоит тот же вопрос, что и перед другими лесопромышленниками.

Ещё один завод по производству большеформатной фанеры запущен в Костромской области: Галичский фанерный комбинат будет выпускать 125 тыс. м3 продукции в год. Главным образом это фанера шириной 3,3-4 м, фанера с различными видами специальных текстур, дополнительной машинной обработкой и специальные виды фанеры: для лазерной резки, трудногорючая и так далее. К концу года объёмы производства должны достигнуть 60%, а на стопроцентную загрузку комбинат выйдет в первом квартале следующего года. Планируется, что около 70% продукции пойдёт на экспорт.

Новый проект анонсировал и один из крупнейших отечественных деревообрабатывающих холдингов Segezha Group. В Екатеринбурге на Международном строительном форуме и выставке «100+ Techno Build» компания представила сборочные комплекты домов из быстровозводимых лёгких конструкций из фанеры.

Таким образом, несмотря на то, что даже для уже имеющихся объемов производства сложно найти потребителя и в силу этого многие предприятия вынуждены работать не на полную мощность (в 2022 году некоторые производства были загружены всего на 30-35%), запущенные ранее инвестиционные проекты предполагают, что производственные мощности в ближайшие год-два, когда вряд ли можно надеяться на отмену санкций, только возрастут. Все это создает угрожающую обстановку в отрасли и через некоторое время может привести к волне банкротств, особенно среди малых и средних производителей.

Очевидно, что существует несколько возможных направлений для решения проблема сбыта продукции производителей фанеры.

Во-первых, если многие экспортные рынки для отечественных производителей оказываются закрыты или, как минимум, поставки на эти рынки весьма затруднены, логичным решением является переориентация на внутренний рынок. Многие производители попытались так и сделать, однако потребность в фанере на отечественном рынке значительно меньше производственных мощностей – отрасль давно уже существует и развивается в экспортно-ориентированном режиме. Конкуренция продавцов на отечественном рынке привела к существенному снижению цен на продукцию и ее маржинальности, что, опять-таки, сделало многие производства нерентабельными и поставило их на грань банкротства. К сожалению, ожидать резкого роста спроса на фанеру на внутреннем рынке в будущем тоже не приходится. Основные ее потребители – строительство и транспортное машиностроение – испытывают собственные сложности в текущих условиях, и вряд ли можно ожидать существенного роста объемов производства и, как следствие, спроса с их стороны.

Во-вторых, если внутренний спрос не способен потребить производимую отечественными предприятиями продукцию, а прежние покупатели отказываются ее приобретать, то решением проблемы может стать поиск новых экспортных рынков или расширение поставок в «дружественные» страны. Действительно, российским производителям в 2022 году удалось существенно нарастить поставки в такие страны, как Египет, Китай, Турция, Азербайджан, Израиль, Узбекистан, Саудовская Аравия. В совокупности получился прирост на впечатляющие 31%, однако необходимо признать, что высокие цифры относительного прироста связаны с эффектом низкой базы, и в абсолютном выражении это составляет всего лишь 183 тыс. м3. Для сравнения, санкции привели к падению продаж в страны Европейского Союза на 56% в натуральном и на 47% в стоимостном выражении (до 603 тыс. м3 и 414 млн. долларов США соответственно). Таким образом, рост поставок в страны Азии, Ближнего Востока, Северной Африки закрыл едва ли четверть от потерянного на одном только европейском рынке! При этом, падение продаж на рынке Европейского союза – еще далеко не самое драматичное. Так, экспорт в США в 2022 году по сравнению с 2021 годом сократился на 72% в натуральном и на 75% в стоимостном выражении (до 161 м3 и до 104 млн. долларов США соответственно), в Великобританию – на 85% в натуральном выражении и на 85% же в стоимостном (до 18 тыс. м3 и 12 млн. долларов США соответственно), а поставки в Японию и вовсе практически прекратились, снизившись в натуральном выражении на 99,7%, до 173 м3.

Разумеется, речь идет о «шоковом» 2022 году. В дальнейшем отечественные производители наверняка будут усиливать сотрудничество со странами Азии, Африки, Латинской Америки, постепенно замещая выпадающие объемы поставок. Однако это достаточно долгий и сложный процесс, более того, представляется, что эти рынки не способны будут полностью заместить утраченных из-за санкций рынков Европейского Союза и США. И дело не только в огромном объеме экономик этих стран, и, как следствие, высоком спросе на различное сырье, в том числе и продукцию деревообрабатывающих отраслей. Проблема заключается еще и в том, что российская березовая фанера – продукт премиальный, спрос на который в развивающихся странах не так уж и велик. Кроме того, важным фактором является и логистика. Значительная часть отечественных производителей фанеры сконцентрирована в Северо-Западном регионе страны, где они не только имеют доступ к источникам сырья, но и находились достаточно близко к основным потребителям и балтийским портам, позволяющим относительно недорого транспортировать продукцию в европейские страны и Северную Америку. «Поворот на восток» означает для этих предприятий резкий рост затрат на логистику – например, в Китай продукцию приходится везти через всю страну по железной дороге, в условиях возросших тарифов и высокой конкуренции за железнодорожные перевозки с представителями других экспортно-ориентированных отраслей, которые тоже естественным образом в условиях санкций сталкиваются с необходимостью переориентации на восточные рынки сбыта.

Наконец, если внутренний потребитель и новые рынки сбыта не способны обеспечить необходимый объем спроса на отечественную фанеру, то ответом на санкции может стать «параллельный экспорт» и прочие способы установленные санкции обойти. Здесь за прошедшие с введения санкций полтора года наблюдаются определенные успехи: так, можно с высокой долей уверенности говорить, что отечественная фанера попадает в США через Китай и Вьетнам, а через Турцию и Азербайджан – в страны Европейского союза, однако это тоже долгий и сложный процесс, пока не дающий даже и близко сопоставимых с досанкционными временами объемов сбыта в эти страны.

В этом плане полезным может оказаться изучение опыта других отраслей российской экономики, так же столкнувшихся с санкционным давлением и достаточно успешно его преодолевающих. В первую очередь, конечно, речь идет о российских нефтяниках, которые добились серьезных успехов в деле «серых» поставок своей продукции даже в те страны, которые формально от нее отказались. Представляется, что этот успех обеспечен целым комплексом целенаправленных усилий, в том числе и со стороны российского государства.

Во-первых, одной из самых серьезных проблем сразу после введения санкций стала логистика. Для решения этой проблемы Россия, по сути, создала свой собственный танкерный флот из 360 судов, позволяющих перевозить практически весь объем поступающей на экспорт нефти и нефтепродуктов. Создание собственной логистической базы создало основу для свободного перемещения продукции отечественных нефтяников, смены ее «юрисдикции» и, в конечном итоге, проникновением на рынки любых стран.

Во-вторых, российское государство с пониманием отнеслось к сложной ситуации, в которой оказались российские нефтяники, и учло в налоговом законодательстве тот факт, что российскую нефть, даже если ее удастся доставить до потребителя, приходится продавать со значительным дисконтом. Для целей налогообложения был зафиксирован дисконт от цены нефти марки Brent 20 доллара США, что действительно покрывало предоставляемую покупателям скидку. Более того, в настоящее время эта мера, по сути, превратилась не просто в компенсацию, но в налоговую льготу, поскольку при сохранении законодательно закрепленного дисконта в 20 доллара США, на данный момент реальная скидка на российскую нефть составляет не более 12 доллара США за баррель. Даже в следующем году предполагается снижение принимаемого для целей налогообложения дисконта лишь до 15 доллара США за баррель, хотя очевидно, что со временем реальный дисконт на российскую нефть марки Urals будет стремиться к историческому (досанкционному) значению, которое составляло лишь 3-4 доллара США за баррель.

В-третьих, торговля российскими нефтью и нефтепродуктами требует не только продуманной логистики и определенного дисконта, но и финансового сопровождения – как в части финансирования поставок нефти, так и в части страхования грузов. С этим тоже наблюдались значительные сложности, поскольку ведущие банки и страховые компании мира из недружественных стран отказались сотрудничать с отечественными поставщиками. На данный момент, по сути, эти функции взяло на себя российское государство, что позволяет обеспечивать сделки с российской нефтью и нефтепродуктами соответствующим сопровождением.

Разумеется, нефтяная отрасль, как крупнейший источник валюты и налоговых поступлений в Российской Федерации, является приоритетом для российского государства. Однако, опробовав на нефтяной отрасли методы противодействия санкционному давлению и убедившись, что они работают, государство вполне может (и даже должно), с учетом отраслевых особенностей, внедрить эти меры и для других экспортно-ориентированных производств, в частности – деревообрабатывающей отрасли в целом и фанерного производства как наиболее экспортной ее составляющей.

Представляется, что эти меры, пусть и в несколько измененном виде, были бы весьма полезны для отечественных производителей фанеры, и, если и не решили бы все созданные санкциями проблемы, то, по крайней мере, позволили бы отрасли без больших потерь и массовых банкротств пережить тяжелые времена. Комплекс мер, таких, как обеспечение надежной логистической базы для переориентации на новые рынки, разумные налоговые преференции, компенсирующие неизбежно возникающий в таких условиях дисконт на продукцию, а также решение вопросов финансирования и страхования поставок конечному потребителю должны стать той основой, которая позволит одной из самых динамично развивающихся и перспективных экспортно-ориентированных отраслей российской экономики сохранить свой производственный потенциал и позицию на мировых рынках.

Структура российского экспорта фанеры по странам в 2021 году

| Страна | Объем экспорта, долл. США | Доля в российском экспорте, % |

| United States | 428 419 368 | 20,40% |

| Egypt | 258 636 148 | 12,32% |

| Germany | 137 312 005 | 6,54% |

| Netherlands | 87 526 749 | 4,17% |

| Finland | 78 101 778 | 3,72% |

| United Kingdom | 77 257 827 | 3,68% |

| Poland | 75 971 686 | 3,62% |

| Azerbaijan | 52 408 237 | 2,50% |

| Italy | 51 113 564 | 2,43% |

| Canada | 49 368 470 | 2,35% |

| South Korea | 47 641 753 | 2,27% |

| Israel | 43 747 080 | 2,08% |

| Estonia | 43 563 390 | 2,07% |

| China | 40 620 103 | 1,93% |

| Latvia | 39 078 417 | 1,86% |

| Czechia | 36 552 129 | 1,74% |

| Kazakhstan | 36 012 070 | 1,71% |

| Portugal | 34 437 607 | 1,64% |

| Denmark | 31 776 229 | 1,51% |

| Belarus | 26 871 119 | 1,28% |

| Lithuania | 25 740 583 | 1,23% |

| France | 24 603 129 | 1,17% |

| Belgium | 23 735 004 | 1,13% |

| Spain | 23 199 749 | 1,10% |

| Sweden | 22 546 454 | 1,07% |

| Saudi Arabia | 22 504 018 | 1,07% |

| Uzbekistan | 22 118 217 | 1,05% |

| Norway | 17 612 471 | 0,84% |

| Greece | 15 774 820 | 0,75% |

| Turkey | 15 265 642 | 0,73% |

| Austria | 14 507 704 | 0,69% |

| Mexico | 11 841 783 | 0,56% |

| Serbia | 11 566 229 | 0,55% |

| Vietnam | 10 096 737 | 0,48% |

| Slovakia | 9 506 576 | 0,45% |

| Cyprus | 9 336 665 | 0,44% |

| Hungary | 9 214 889 | 0,44% |

| Australia | 8 702 399 | 0,41% |

| Japan | 8 568 936 | 0,41% |

| India | 8 438 808 | 0,40% |

| Romania | 7 785 914 | 0,37% |

| United Arab Emirates | 7 133 727 | 0,34% |

| Chinese Taipei | 7 030 260 | 0,33% |

| Tajikistan | 6 545 263 | 0,31% |

| Georgia | 6 491 337 | 0,31% |

| Kyrgyzstan | 5 856 939 | 0,28% |

| Morocco | 5 735 139 | 0,27% |

| Croatia | 4 791 628 | 0,23% |

| South Africa | 3 931 297 | 0,19% |

| Armenia | 3 821 398 | 0,18% |

| Iraq | 3 764 022 | 0,18% |

| Slovenia | 3 579 206 | 0,17% |

| New Zealand | 3 575 055 | 0,17% |

| Bulgaria | 3 550 689 | 0,17% |

| Bosnia and Herzegovina | 3 223 161 | 0,15% |

| Moldova | 2 764 940 | 0,13% |

| Thailand | 2 219 198 | 0,11% |

| Oman | 1 896 158 | 0,09% |

| Ireland | 1 797 911 | 0,09% |

| Panama | 1 479 337 | 0,07% |

| Cote d’Ivoire | 1 406 135 | 0,07% |

| Lebanon | 1 384 110 | 0,07% |

| Costa Rica | 1 151 612 | 0,05% |

| Switzerland | 1 142 913 | 0,05% |

| Luxembourg | 1 134 640 | 0,05% |

| Turkmenistan | 1 059 844 | 0,05% |

| Indonesia | 1 052 200 | 0,05% |

| Iceland | 862 373 | 0,04% |

| Jordan | 832 185 | 0,04% |

| Kuwait | 825 388 | 0,04% |

| Ukraine | 809 612 | 0,04% |

| Colombia | 738 178 | 0,04% |

| Qatar | 618 728 | 0,03% |

| Dominican Republic | 573 864 | 0,03% |

| Palestine | 568 590 | 0,03% |

| Afghanistan | 491 495 | 0,02% |

| Malta | 489 542 | 0,02% |

| Senegal | 460 743 | 0,02% |

| Hong Kong | 452 609 | 0,02% |

| Montenegro | 383 568 | 0,02% |

| Mongolia | 365 757 | 0,02% |

| North Macedonia | 354 729 | 0,02% |

| Libya | 354 336 | 0,02% |

| Albania | 330 357 | 0,02% |

| Nigeria | 330 029 | 0,02% |

| Paraguay | 321 099 | 0,02% |

| Singapore | 251 277 | 0,01% |

| Malaysia | 244 453 | 0,01% |

| Seychelles | 244 153 | 0,01% |

| Sri Lanka | 241 069 | 0,01% |

| Pakistan | 230 213 | 0,01% |

| Cambodia | 199 801 | 0,01% |

| Uruguay | 186 377 | 0,01% |

| Bahrain | 182 497 | 0,01% |

| Philippines | 171 741 | 0,01% |

| Chile | 166 286 | 0,01% |

| Peru | 162 448 | 0,01% |

| Bermuda | 128 603 | 0,01% |

| Aruba | 125 813 | 0,01% |

| Curaçao | 118 559 | 0,01% |

| Nicaragua | 100 785 | 0,00% |

| Ecuador | 78 214 | 0,00% |

| Kenya | 74 251 | 0,00% |

| Benin | 72 727 | 0,00% |

| Guatemala | 50 734 | 0,00% |

| El Salvador | 43 238 | 0,00% |

| Equatorial Guinea | 37 291 | 0,00% |

| Algeria | 31 945 | 0,00% |

| Bolivia | 27 699 | 0,00% |

| Trinidad and Tobago | 27 099 | 0,00% |

| Madagascar | 24 853 | 0,00% |

| Barbados | 22 272 | 0,00% |

| Honduras | 22 126 | 0,00% |

| Cameroon | 19 688 | 0,00% |

| Central African Republic | 15 020 | 0,00% |

| Guinea | 6 259 | 0,00% |

| Maldives | 157 | 0,00% |

Scroll To Top

Scroll To Top